Phụ lục 08b dòng số 1 bằng giá trị hợp đồng cũ hay tổng giá trị cũ cộng phát sinh ?

Phụ lục 08b dòng số 1 bằng giá trị hợp đồng cũ hay tổng giá trị cũ cộng phát sinh ?

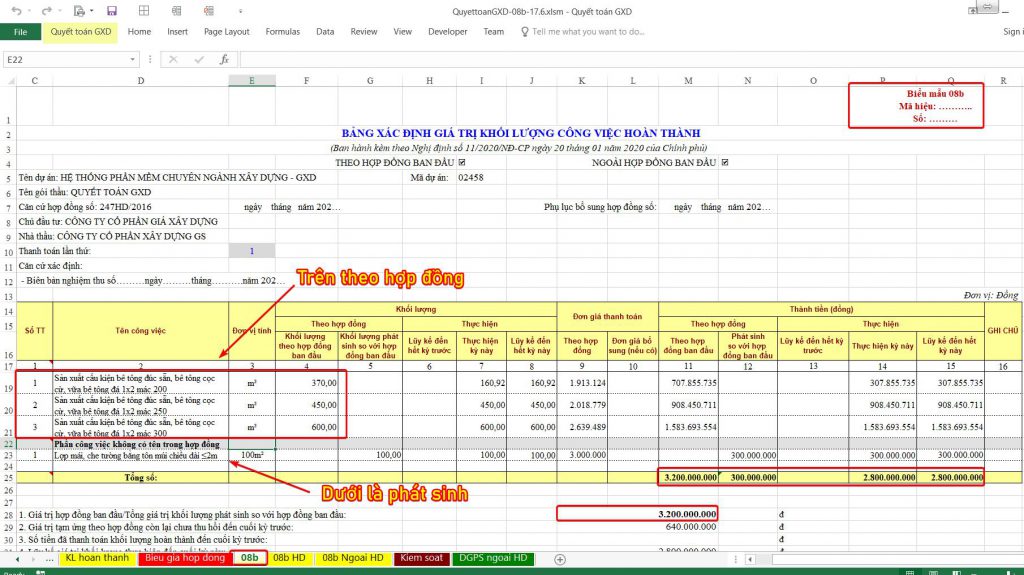

Em đang làm quyết toán theo Phụ lục 08b gộp chung 1 bảng: Trên theo hợp đồng, dưới phát sinh (xem ảnh). Em đang không biết ghi dòng số 1 bằng giá trị hợp đồng cũ hay ghi bằng tổng giá trị cũ + phát sinh?

Giá trị hợp đồng (ban đầu) là 3.2 tỷ, giá trị thực hiện là 2.8 tỷ, giá trị phát sinh là 300 triệu. Vậy cho em hỏi giá trị ở dòng số 1 trong bảng phụ lục 08b thì em ghi như thế nào?

- Ghi là 3.2 tỷ (chỉ là giá trị hợp đồng ban đầu)

- Ghi 3.5 tỷ (3,5=3,2 tỷ + 0,3 tỷ -> bao gồm cả phần phát sinh đã ký phụ lục hợp đồng)

- Ghi 3,1 tỷ (3,1=2,8 tỷ + 0,3 tỷ)

Tức là giá trị tại dòng số 1 có bao gồm phát sinh hay không?

Phụ lục 08b dòng số 1 bằng giá trị hợp đồng cũ hay tổng giá trị cũ cộng phát sinh

Trả lời:

Nếu chỉ ghi 3.2 tỷ như hợp đồng ban đầu thì không hợp lý, vì chưa thấy con số đó thể hiện giá trị hợp đồng và phát sinh so với hợp đồng. Như thế nhìn vào số đó sẽ phải giải trình như thế nào? Nên cần làm phụ lục hợp đồng, sau đó làm đề nghị thanh toán thể hiện cả 2 con số là 3,2 tỷ và 300 triệu phát sinh được cộng thêm vào.

► Kỹ sư Nguyễn Thanh Tùng chia sẻ: Dòng số 1 có Phát sinh. Bằng giá trị HĐ cũ + giá trị phát sinh (3.2 tỷ + 300tr). Em mới làm thanh toán Phát sinh như thế này và được Kho bạc họ thanh toán OK không ý kiến gì. (kho bạc huyện Yên Mỹ tỉnh Hưng Yên).

► Kỹ sư Nguyễn Trung Hiếu chia sẻ: Em đã thanh toán có cả phát sinh, dòng 1 ghi tổng luôn, nên phương án cho câu trên là 3,5 tỷ. Em là nhà thầu và đã thanh toán được biểu 08b như vậy ở Quảng Ninh. Nhưng đơn giá phần bổ sung ngoài hợp đồng phải ghi sang phần đơn giá bổ sung.

► Kỹ sư Đỗ Xuân Mạnh học viên GXD chia sẻ: 3,5 tỷ. Ký phụ lục hợp đồng có cả phát sinh tăng giảm thì thực tế là -100tr. Khi đó chỉ ghi 3,1 tỷ. Chỗ mình ở Đồng Nai đang làm thế.

► Kỹ sư Phan Tiến: Theo mình thì cột đó ghi theo HĐ ban đầu 3,2 tỷ, cột tiếp theo ghi phát sinh tăng giảm. Phần phát sinh ngoài Hợp đồng để bên dưới so với HĐ cũ. P/s: phải có PLHĐ với nhé. Mình nghĩ phải có PLHĐ giá 3,1 tỷ rồi mới Quyết toán được.

► Kỹ sư Vũ Văn Thắng đã thanh toán thành công với 1 kho bạc ở Hà Nội: Em làm HĐ ban đầu + phát sinh (3.2+0.3=3.5). Em ra kho bạc lấy tiền về rùi.

► Có một kỹ sư khác đã thanh toán tại Kho bạc huyện Phú Xuyên, Hà Nội chia sẻ: Phát sinh làm riêng 1 bảng riêng.

Phần mềm Quyết toán GXD cải tiến vẫn được các Kỹ sư GXD lập trình Tùy chọn để khi chạy có thể ra 1 trong 2 phương án, đáp ứng sự linh hoạt cho các kỹ sư khi làm thanh toán.

Ghi chú: Thực tế các bạn hay gọi là Phụ lục 08b (xuất phát từ phụ lục 03a và phụ 04), trong Nghị định số 11/2020/NĐ-CP gọi là Mẫu số 08b hay Mẫu 08b).

- Gửi tặng bạn link tải biểu mẫu số 08b file Word

- Còn đây là link tải biểu mẫu số 08b file Excel (lưu ý file này mở bằng Excel 2016 trở lên, Excel 2007 quá cũ có thể mở không ra).

- Nếu link trên hỏng bạn vào diễn đàn để tải: https://giaxaydung.vn/threads/mau-08b-NĐ-so-11.99797

NGHỊ ĐỊNH SỐ 11/2020/NĐ-CP HƯỚNG DẪN CÁCH GHI MẪU 08B NHƯ SAU:

1. Giá trị hợp đồng: Là giá trị mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật.

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước.

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: Là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này: Là luỹ kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán. Trường hợp không đủ kế hoạch vốn để thanh toán hết giá trị khối lượng đã được nghiệm thu ghi trong Bảng xác định giá trị khối lượng hoàn thành, thì sẽ chuyển sang kỳ sau thanh toán tiếp, không phải lập lại Bảng xác định giá trị khối lượng hoàn thành mà chỉ lập giấy đề nghị thanh toán.

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (khoản 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại khoản 5). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thành toán lũy kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị thanh toán: gồm 2 phần:

– Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (khoản 2) trừ thu hồi tạm ứng (khọản 5) cộng phần tạm ứng (nếu có) của khoản 6.

– Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (khoản 3) cộng với thu hồi tạm ứng (khoản 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (khoản 6).

8. Khi lập Bảng xác định giá trị khối lượng công việc hoàn thành:

a) Trường hợp lựa chọn ô “Theo hợp đồng ban đầu”, không phải kê khai cột 5 (Khối lượng phát sinh so với hợp đồng ban đầu) và cột 12 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Giá trị hợp đồng”.

b) Trường hợp lựa chọn ô “Ngoài hợp đồng ban đầu”, không phải kê khai cột 4 (Khối lượng theo hợp đồng ban đầu) và cột 11 (Phát sinh so với hợp đồng ban đầu). Tại dòng chỉ tiêu số 1 kê khai “Tổng giá trị khối lượng phát sinh so với hợp đồng ban đầu”.

Trackbacks/Pingbacks