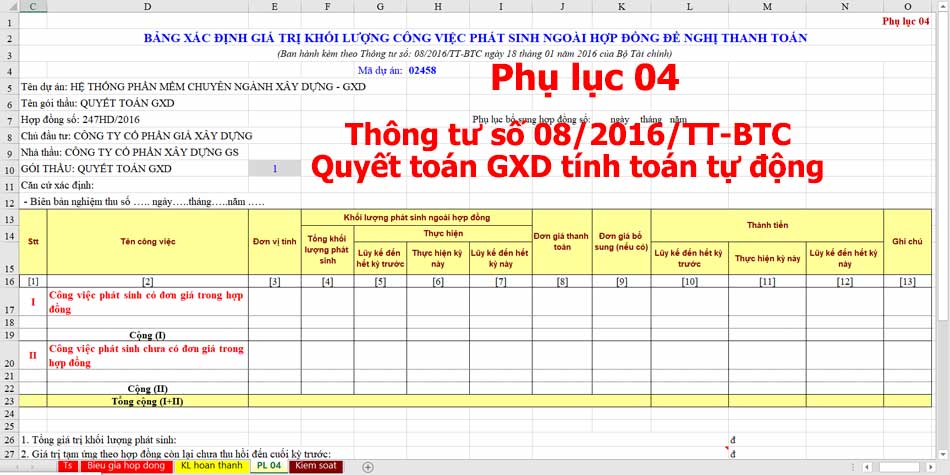

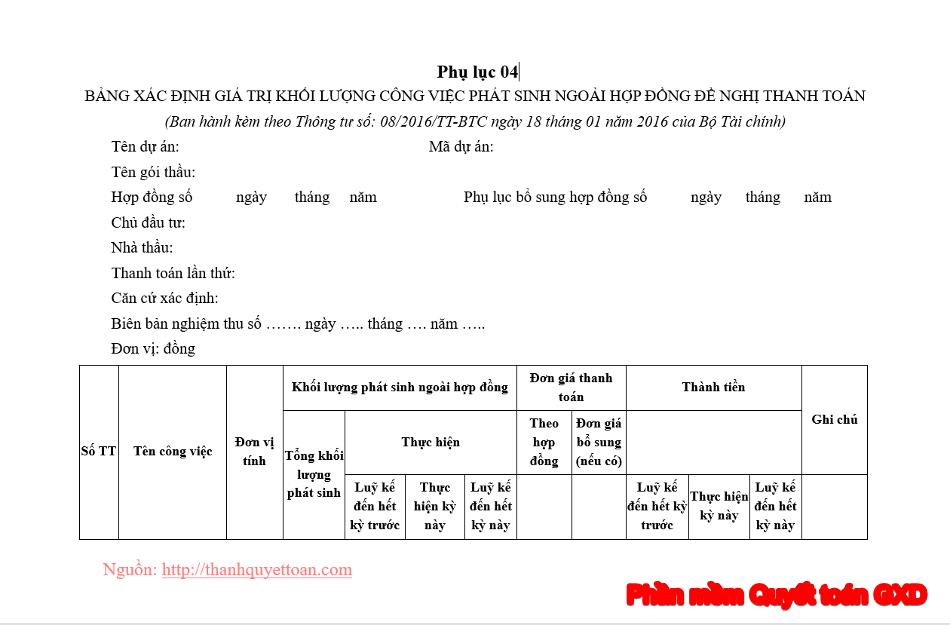

Phụ lục 04 mẫu phụ lục phát sinh ngoài hợp đồng

Phụ lục 04 mẫu phụ lục phát sinh ngoài hợp đồng

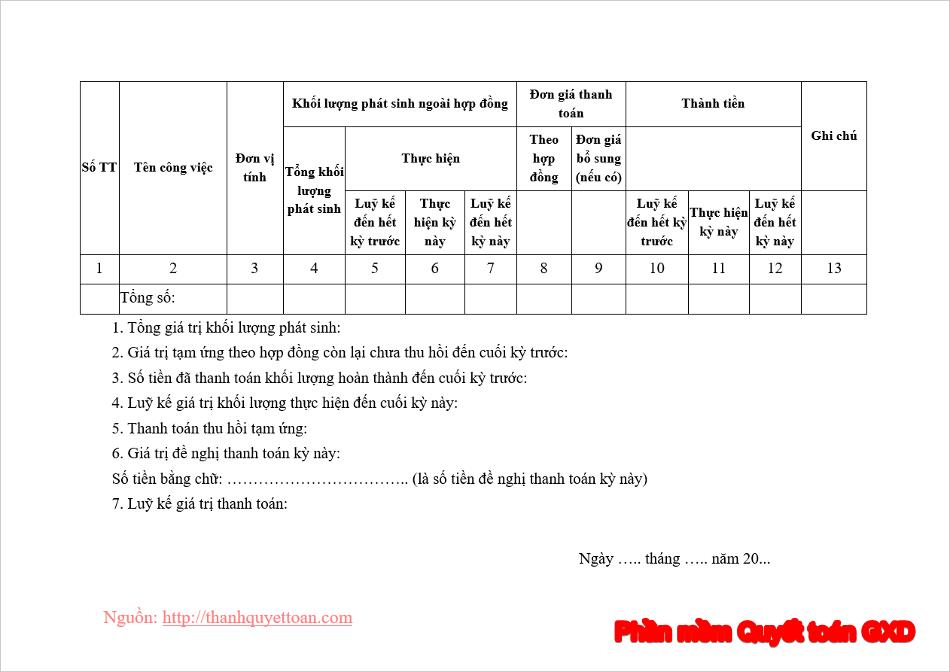

I. HƯỚNG DẪN CÁCH GHI PHỤ LỤC SỐ 04

Ban hành kèm theo Thông tư số 08/2016/TT-BTC ngày 18/01/2016 của Bộ Tài chính Quy định về quản lý, thanh toán vốn đầu tư sử dụng nguồn vốn ngân sách nhà nước.

Hướng dẫn phương pháp lập Bảng xác định giá trị khối lượng công việc phát sinh ngoài hợp đồng đề nghị thanh toán (phụ lục số 04):

1. Giá trị hợp đồng: là giá trị hợp đồng mà chủ đầu tư và nhà thầu đã ký kết theo quy định của pháp luật.

2. Giá trị tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng cho nhà thầu chưa được thu hồi đến cuối kỳ trước.

3. Số tiền đã thanh toán khối lượng hoàn thành đến cuối kỳ trước: là số tiền mà chủ đầu tư đã thanh toán cho nhà thầu phần giá trị khối lượng đã hoàn thành đến cuối kỳ trước (không bao gồm số tiền đã tạm ứng).

4. Luỹ kế giá trị khối lượng thực hiện đến cuối kỳ này: là luỹ kế giá trị khối lượng thực hiện theo hợp đồng đến cuối kỳ trước cộng với giá trị khối lượng thực hiện theo hợp đồng trong kỳ phù hợp với biên bản nghiệm thu đề nghị thanh toán (cột 9 cộng cột 10 của bảng xác định).

5. Thanh toán thu hồi tạm ứng: là số tiền mà chủ đầu tư và nhà thầu thống nhất thanh toán để thu hồi một phần hay toàn bộ số tiền tạm ứng theo hợp đồng còn lại chưa thu hồi đến cuối kỳ trước (điểm 2 nêu trên) theo điều khoản thanh toán của hợp đồng đã ký kết (chuyển từ tạm ứng thành thanh toán khối lượng hoàn thành).

6. Giá trị đề nghị thanh toán kỳ này: là số tiền mà chủ đầu tư đề nghị Kho bạc Nhà nước thanh toán cho nhà thầu theo điều khoản thanh toán của hợp đồng đã ký kết (sau khi trừ số tiền thu hồi tạm ứng tại dòng số 5 nêu trên). Trong đó gồm tạm ứng (nếu có) và thanh toán khối lượng hoàn thành.

(Lưu ý: Giá trị đề nghị thanh toán luỹ kế trong năm kế hoạch đến cuối kỳ này không được vượt kế hoạch vốn đã bố trí cho gói thầu hoặc dự án trong năm kế hoạch)

7. Luỹ kế giá trị thanh toán: gồm 2 phần:

– Tạm ứng: là số tiền mà chủ đầu tư đã tạm ứng cho nhà thầu theo điều khoản của hợp đồng chưa được thu hồi đến hết kỳ trước (dòng số 2) trừ thu hồi tạm ứng (dòng số 5) cộng phần tạm ứng (nếu có) của dòng số 6.

– Thanh toán khối lượng hoàn thành: là số tiền đã thanh toán khối lượng XDCB hoàn thành đến hết kỳ trước (dòng số 3) cộng với thu hồi tạm ứng (dòng số 5), cộng phần thanh toán giá trị khối lượng XDCB hoàn thành kỳ này (dòng số 6).

II. Vì sao cần phần mềm Quyết toán GXD để tính toán, kiểm soát trực quan?

Nếu bạn đọc các hướng dẫn nói trên, hiểu được và làm được. Đó là điều tuyệt vời. Chúc mừng bạn. Nhưng nhiều Kỹ sư xây dựng mới bắt đầu làm thấy rất khó hiểu, là bởi vì có nhiều thuật ngữ và các tiêu chí tính toán thiên về kiến thức Tài chính.

Một điều khó khăn khi làm thanh quyết toán là: với 1 giai đoạn thì đơn giản, nhưng khi có phát sinh khối lượng, phát sinh ngoài hợp đồng ở nhiều giai đoạn thì việc kiểm soát bắt đầu trở nên rối rắm. Nếu bạn phải kiểm soát việc này thì khá là vất vả. Trong khi phần mềm Quyết toán GXD và máy tính được lập trình sẵn, chúng làm tốt việc tự động hóa kiểm soát phát sinh + điều chỉnh, bạn hãy để chúng làm thay.

Thực tế cho thấy: Khi cho các học viên thực hành trực tiếp phần mềm Quyết toán GXD, làm bài tập tính toán với số liệu thì các khái niệm nói trên trở nên dễ hiểu, dễ dàng làm được ngay và hiểu sâu, nằm chắc. Đó là lý do vì sao tại khóa học Thanh quyết toán GXD phải có các bài tập và số liệu để bạn thực hành. Phần mềm Quyết toán GXD trở thành giáo cụ rất tốt cho thầy trò học tập, thực hành.

Phần mềm Quyết toán GXD được lập trình để tự động hóa và thực hiện chặt chẽ các thuật toán tính toán Phụ lục 04. Nó tự động phân loại khối lượng nào vào Phụ lục 03a, khối lượng nào phân vào Phụ lục 04 theo đúng quy định hiện hành. Kiểm soát lũy kế khối lượng hoàn thành và khối lượng phát sinh theo đúng loại hợp đồng, theo giai đoạn. Tưởng tượng là nếu 1, 2 giai đoạn thì bạn sẽ rất dễ dàng kiểm soát, nhưng hợp đồng xây dựng mà có đến 5 hay 10, thậm chí vài chục giai đoạn thanh toán và có phát sinh trong các giai đoạn thì bạn sẽ rất khó khăn. Bạn cần phải sử dụng công cụ phần mềm chuyên nghiệp như Quyết toán GXD.

III. MẪU PHỤ LỤC 04 BẢNG TÍNH EXCEL

Mời bạn tải bảng tính mẫu Phụ lục 04 Bảng xác định giá trị khối lượng công việc phát sinh ngoài hợp đồng đề nghị thanh toán (kích vào chữ Phụ lục 04). Bảng tính này đã tích hợp ngay trong phần mềm Quyết toán GXD. Chạy tự động tạo ra bảng tính các giai đoạn, công thức cũng được thiết lập tự động, chính xác theo số công việc trong hợp đồng xây dựng và theo giai đoạn thanh toán.

Mẫu Phụ lục 04 này áp dụng cho các dự án đầu tư sử dụng vốn Ngân sách nhà nước. Nhưng lời khuyên của GXD dành cho bạn: Các nguồn vốn Tư nhân dù không bắt buộc cũng nên sử dụng luôn, bởi người ta cũng đã mất nhiều năm nghiên cứu, đúc rút từ thực tế vào Thông tư quản lý của Nhà nước rồi, mình không nên mất thời gian sáng tác ra mẫu mới mà chưa chắc quản lý chi phí đầu tư xây dựng đã tốt hơn.

Để đặt mua phần mềm Quyết toán GXD mời bạn liên hệ ngay Ms Thu An 0974 889 500. Để đăng ký dùng thử mời bạn truy cập https://gxd.vn.

{kind=link}

Recent Comments