Quy định về quyết toán dự án hoàn thành và bảng tính mẫu quyết toán vốn đầu tư

Bài này chia sẻ với bạn đọc Quy định về quyết toán dự án hoàn thành và file Excel biểu mẫu báo cáo quyết toán tải ở trong bài.

I. Mục tiêu của công tác quyết toán dự án hoàn thành

Theo Điều 2, Thông tư số 09/2016/TT-BTC (hiện tại là Thông tư số 10/2020/TT-BXD bạn đọc hãy cập nhật nhé) của Bộ Tài chính quy định về quyết toán dự án hoàn thành thuộc nguồn vốn nhà nước:

Công tác quyết toán dự án hoàn thành nhằm đánh giá kết quả quá trình đầu tư, xác định năng lực sản xuất, giá trị tài sản mới tăng thêm do đầu tư mang lại.

Công tác quyết toán dự án hoàn thành nhằm đánh giá việc thực hiện các quy định của Nhà nước trong quá trình đầu tư thực hiện dự án, xác định rõ trách nhiệm của chủ đầu tư, các nhà thầu, cơ quan cấp vốn, cho vay, kiểm soát thanh toán, các cơ quan quản lý nhà nước có liên quan.

Thông qua công tác quyết toán dự án hoàn thành, các cơ quan quản lý nhà nước rút kinh nghiệm, hoàn thiện cơ chế chính sách của nhà nước, nâng cao hiệu quả công tác quản lý vốn đầu tư trong cả nước.

II. Chi phí đầu tư được quyết toán

Chi phí đầu tư được quyết toán là toàn bộ chi phí hợp pháp thực hiện trong quá trình đầu tư xây dựng để đưa dự án vào khai thác, sử dụng.

Chi phí hợp pháp là toàn bộ các khoản chi phí thực hiện trong phạm vi dự án, thiết kế, dự toán được duyệt; hợp đồng đã ký kết (đối với những công việc thực hiện theo hợp đồng) kể cả phần điều chỉnh, bổ sung được duyệt theo quy định và đúng thẩm quyền.

Chi phí đầu tư được quyết toán phải nằm trong giới hạn tổng mức đầu tư được duyệt hoặc được điều chỉnh theo quy định của pháp luật.

► Quyết toán dự án thành phần, tiểu dự án; hạng mục công trình độc lập hoàn thành (Điều 4)

Đối với các dự án quan trọng quốc gia, dự án nhóm A, các chương trình dự án có nhiều dự án thành phần hoặc tiểu dự án độc lập sử dụng (có quyết định phê duyệt dự án đầu tư riêng biệt) thì mỗi dự án thành phần hoặc tiểu dự án độc lập thực hiện lập báo cáo quyết toán, thẩm tra và phê duyệt quyết toán như một dự án đầu tư độc lập theo quy định tại Thông tư số 09/2016/TT-BTC.

Sau khi toàn bộ dự án quan trọng quốc gia, dự án nhóm A, chương trình dự án hoàn thành; Bộ, ngành, UBND cấp tỉnh được giao quản lý dự án thành phần chính chịu trách nhiệm Báo cáo kết quả tổng quyết toán toàn bộ dự án (theo Mẫu số 09/QTDA – kích để tải file mẫu) gửi Thủ tướng Chính phủ, Bộ Tài chính, Bộ KH & ĐT; không phải kiểm toán quyết toán, thẩm tra và phê duyệt quyết toán lại các dự án thành phần hoặc tiểu dự án đã được thẩm tra và phê duyệt theo quy định.

Đối với công trình, hạng mục công trình độc lập hoàn thành đưa vào sử dụng, trường hợp cần thiết phải quyết toán ngay thì chủ đầu tư căn cứ quy mô, tính chất và thời hạn xây dựng công trình, báo cáo người quyết định đầu tư xem xét, quyết định. Giá trị quyết toán của hạng mục công trình bao gồm: chi phí xây dựng, chi phí thiết bị, các khoản chi phí tư vấn và chi khác có liên quan trực tiếp đến hạng mục đó. Sau khi toàn bộ dự án hoàn thành, chủ đầu tư tổng hợp giá trị quyết toán của công trình, hạng mục công trình vào báo cáo quyết toán toàn bộ dự án và xác định mức phân bổ chi phí chung cho từng hạng mục công trình thuộc dự án, trình người có thẩm quyền phê duyệt.

► Quyết toán dự án đầu tư sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và nguồn vốn vay ưu đãi của các nhà tài trợ

Quy định tại Điều 5 Thông tư số 09/2016/TT-BTC như sau:

1. Việc quyết toán dự án đầu tư sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và nguồn vốn vay ưu đãi của các nhà tài trợ tuân thủ các điều ước quốc tế về ODA và vốn vay ưu đãi mà Chính phủ hoặc Nhà nước Cộng hòa XHCN Việt Nam là thành viên. Trong trường hợp không trái với điều ước quốc tế về ODA và vốn vay ưu đãi, việc quyết toán dự án đầu tư sử dụng nguồn hỗ trợ phát triển chính thức (ODA) và nguồn vốn vay ưu đãi của các nhà tài trợ thực hiện theo quy định như mục 2, 3 dưới đây.

2. Các dự án đầu tư xây dựng công trình, tiểu dự án hoặc hợp phần xây dựng công trình thực hiện quyết toán theo quy định tại Thông tư này. Đối với dự án hỗ trợ kỹ thuật, các dự án đầu tư khác quyết toán theo quy định cụ thể tại Thông tư của Bộ Tài chính hướng dẫn xét duyệt, thẩm định và thông báo quyết toán năm đối với các cơ quan hành chính, đơn vị sự nghiệp, tổ chức được ngân sách nhà nước hỗ trợ và ngân sách các cấp.

3. Đối với các chương trình, dự án hỗ trợ kỹ thuật do phía nhà tài trợ trực tiếp quản lý vốn và triển khai thực hiện dự án thì chủ đầu tư quyết toán phần vốn đối ứng trong nước do chủ đầu tư quản lý thực hiện (nếu có); đồng thời ghi tăng giá trị tài sản tương ứng với phần vốn mà bên tài trợ bàn giao.

► Quyết toán dự án đầu tư đặc thù

Quy định tại Điều 6 Thông tư số 09/2016/TT-BTC: “Đối với các dự án đầu tư xây dựng công trình đặc thù theo quy định tại Điều 42 Nghị định số 59/2015/NĐ-CP ngày 18/6/2015 của Chính phủ về quản lý dự án đầu tư xây dựng; trường hợp cần thiết ban hành quy định riêng, các Bộ, ngành, địa phương có dự án đề xuất và thống nhất với Bộ Tài chính để ban hành.”

III. Báo cáo quyết toán dự án hoàn thành

1. Báo cáo quyết toán dự án hoàn thành phải xác định đầy đủ, chính xác:

a) Nguồn vốn đầu tư thực hiện dự án, chi tiết theo từng nguồn vốn đầu tư;

b) Tổng chi phí đầu tư đề nghị quyết toán, chi tiết theo cơ cấu (bồi thường hỗ trợ và tái định cư, xây dựng, thiết bị, quản lý dự án, tư vấn và các khoản chi phí khác);

c) Chi phí thiệt hại trong quá trình đầu tư;

d) Chi phí được phép không tính vào giá trị tài sản;

đ) Giá trị tài sản hình thành sau đầu tư.

2. Biểu mẫu báo cáo quyết toán:

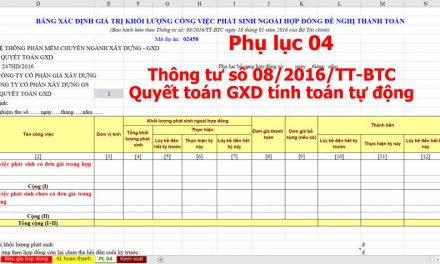

a) Đối với dự án hoàn thành, hạng mục công trình độc lập hoàn thành, dự án dừng thực hiện vĩnh viễn có khối lượng thi công xây dựng, lắp đặt thiết bị được nghiệm thu gồm các Mẫu số: 01, 02, 03, 04, 05, 06, 07/QTDA kèm theo Thông tư số 09/2016/TT-BTC.

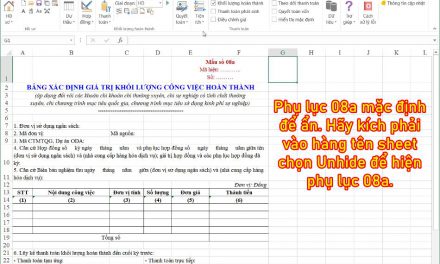

b) Đối với dự án quy hoạch sử dụng nguồn vốn đầu tư phát triển (nếu có), dự án dừng thực hiện vĩnh viễn không có khối lượng thi công xây dựng, lắp đặt thiết bị được nghiệm thu gồm các Mẫu số: 03, 07, 08/QTDA kèm theo Thông tư số 09/2016/TT-BTC.

3. Nơi nhận báo cáo quyết toán

Nơi nhận báo cáo quyết toán: Cơ quan thẩm tra, phê duyệt quyết toán; cấp trên trực tiếp của chủ đầu tư (nếu có); cơ quan kiểm soát cho vay, kiểm soát thanh toán để xác nhận số vốn đã kiểm soát cho vay, kiểm soát thanh toán đối với dự án.

IV. Hồ sơ trình duyệt quyết toán

Theo quy định tại Điều 8 Thông tư số 09/2016/TT-BTC. Chủ đầu tư gửi 01 bộ hồ sơ đến cơ quan thẩm tra phê duyệt quyết toán. Hồ sơ bao gồm các tài liệu sau:

1. Đối với dự án hoàn thành, hạng mục công trình hoàn thành; dự án dừng thực hiện vĩnh viễn có khối lượng thi công xây dựng, lắp đặt thiết bị:

a) Tờ trình đề nghị phê duyệt quyết toán của chủ đầu tư (bản chính). Trường hợp thuê kiểm toán độc lập thực hiện kiểm toán, tờ trình phải nêu rõ những nội dung thống nhất, nội dung không thống nhất và lý do không thống nhất giữa chủ đầu tư và đơn vị kiểm toán độc lập;

b) Biểu mẫu Báo cáo quyết toán bản chính như trình bày ở trên (theo quy định tại Điều 7 Thông tư 09);

c) Toàn bộ các văn bản pháp lý có liên quan theo Mẫu số 02/QTDA – kích để tải file (bản chính hoặc bản do chủ đầu tư sao y bản chính);

d) Hồ sơ quyết toán của từng hợp đồng gồm bản chính các tài liệu: hợp đồng xây dựng; các biên bản nghiệm thu khối lượng hoàn thành theo giai đoạn thanh toán; các văn bản phê duyệt điều chỉnh, bổ sung, phát sinh, thay đổi (nếu có); biên bản nghiệm thu khối lượng hoàn thành toàn bộ hợp đồng; bảng tính giá trị quyết toán hợp đồng (quyết toán A-B); hồ sơ hoàn công, nhật ký thi công xây dựng công trình đối với hợp đồng có công việc thi công xây dựng (bản chính hoặc bản do chủ đầu tư sao y bản chính); biên bản thanh lý hợp đồng đối với trường hợp đã đủ điều kiện thanh lý hợp đồng theo quy định của pháp luật về hợp đồng; các tài liệu khác theo thỏa thuận trong hợp đồng;

đ) Biên bản nghiệm thu công trình hoặc hạng mục công trình độc lập hoàn thành đưa vào sử dụng, văn bản chấp thuận kết quả nghiệm thu của cơ quan nhà nước có thẩm quyền (bản chính);

e) Báo cáo kiểm toán quyết toán dự án hoàn thành của đơn vị kiểm toán độc lập trong trường hợp thuê kiểm toán độc lập thực hiện kiểm toán (bản chính);

g) Kết luận thanh tra, biên bản kiểm tra, báo cáo kiểm toán của các cơ quan thanh tra, kiểm tra, Kiểm toán Nhà nước trong trường hợp các cơ quan thanh tra, kiểm tra, Kiểm toán Nhà nước thực hiện thanh tra, kiểm tra, kiểm toán dự án; kết quả điều tra của các cơ quan pháp luật trong trường hợp chủ đầu tư vi phạm pháp luật bị cơ quan pháp luật điều tra; báo cáo tình hình chấp hành các báo cáo trên của chủ đầu tư.

2. Đối với dự án quy hoạch sử dụng nguồn vốn đầu tư phát triển (nếu có); dự án dừng thực hiện vĩnh viễn chưa có khối lượng thi công xây dựng, lắp đặt thiết bị:

a) Tờ trình đề nghị phê duyệt quyết toán của chủ đầu tư (bản chính);

b) Biểu mẫu Báo cáo quyết toán bản chính như trình bày ở trên (theo quy định tại Điều 7 Thông tư 09);

c) Toàn bộ các văn bản pháp lý có liên quan theo Mẫu số 02/QTDA – kích để tải file (bản chính hoặc bản do chủ đầu tư sao y bản chính);

d) Hồ sơ quyết toán của từng hợp đồng gồm bản chính các tài liệu: hợp đồng xây dựng; các biên bản nghiệm thu khối lượng hoàn thành theo giai đoạn thanh toán; các văn bản phê duyệt điều chỉnh, bổ sung, phát sinh, thay đổi (nếu có); biên bản nghiệm thu khối lượng hoàn thành toàn bộ hợp đồng; bảng tính giá trị quyết toán hợp đồng (quyết toán A-B); biên bản thanh lý hợp đồng đối với trường hợp đã đủ điều kiện thanh lý hợp đồng theo quy định của pháp luật về hợp đồng;

đ) Báo cáo kiểm toán quyết toán dự án hoàn thành của đơn vị kiểm toán độc lập trong trường hợp thuê kiểm toán độc lập thực hiện kiểm toán;

e) Kết luận thanh tra, biên bản kiểm tra, báo cáo kiểm toán của các cơ quan thanh tra, kiểm tra, Kiểm toán Nhà nước trong trường hợp các cơ quan thanh tra, kiểm tra, Kiểm toán Nhà nước thực hiện thanh tra, kiểm tra, kiểm toán dự án; kết quả điều tra của các cơ quan pháp luật trong trường hợp chủ đầu tư vi phạm pháp luật bị cơ quan pháp luật điều tra; báo cáo tình hình chấp hành các báo cáo trên của chủ đầu tư.

3. Trách nhiệm xuất trình tài liệu

Trong quá trình thẩm tra, khi cơ quan thẩm tra quyết toán có văn bản yêu cầu, chủ đầu tư có trách nhiệm xuất trình các tài liệu khác có liên quan để phục vụ công tác thẩm tra quyết toán.

4. Trường hợp nhà thầu không thực hiện quyết toán hợp đồng theo quy định

Trường hợp nhà thầu không thực hiện quyết toán hợp đồng theo quy định, chủ đầu tư có văn bản yêu cầu nhà thầu thực hiện quyết toán hợp đồng hoặc bổ sung hoàn thiện hồ sơ, tài liệu quyết toán hợp đồng kèm theo thời hạn thực hiện (theo Mẫu số 14/QTDA – kích để tải file). Sau khi chủ đầu tư đã gửi văn bản lần thứ 03 đến nhà thầu, nhưng nhà thầu vẫn không thực hiện các nội dung theo yêu cầu; chủ đầu tư được căn cứ những hồ sơ thực tế đã thực hiện của hợp đồng để lập hồ sơ quyết toán (không cần bao gồm quyết toán A-B), xác định giá trị đề nghị quyết toán trình cấp có thẩm quyền phê duyệt. Nhà thầu chịu hoàn toàn các tổn thất, thiệt hại (nếu có) và có trách nhiệm chấp hành quyết định phê duyệt quyết toán dự án của cấp có thẩm quyền.

V. Thẩm quyền phê duyệt, cơ quan thẩm tra quyết toán

1. Thẩm quyền phê duyệt quyết toán

Quy định tại điều 9 của Thông tư số 09/2016/TT-BTC như sau:

a) Đối với dự án quan trọng quốc gia và các dự án quan trọng khác do Thủ tướng Chính phủ quyết định đầu tư:

Đối với dự án hoặc dự án thành phần sử dụng vốn đầu tư công: Người đứng đầu Bộ, ngành trung ương phê duyệt quyết toán đối với dự án hoặc dự án thành phần thuộc Bộ, ngành trung ương quản lý; Chủ tịch UBND cấp tỉnh phê duyệt quyết toán đối với dự án hoặc dự án thành phần thuộc cấp tỉnh quản lý; Chủ tịch UBND cấp huyện phê duyệt quyết toán đối với dự án hoặc dự án thành phần thuộc cấp huyện quản lý.

Chủ đầu tư phê duyệt quyết toán dự án hoặc dự án thành phần không sử dụng vốn đầu tư công.

Sau khi quyết toán xong toàn bộ dự án, Bộ, ngành, UBND cấp tỉnh được giao quản lý dự án thành phần chính chịu trách nhiệm tổng hợp báo cáo kết quả quyết toán toàn bộ dự án báo cáo Thủ tướng Chính phủ, Bộ Tài chính, Bộ Kế hoạch và Đầu tư.

b) Đối với các dự án còn lại, người quyết định đầu tư là người phê duyệt quyết toán dự án hoàn thành. Bộ trưởng, Thủ trưởng cơ quan ngang Bộ, cơ quan thuộc Chính phủ, cơ quan trung ương của các đoàn thể, Chủ tịch UBND các tỉnh, thành phố trực thuộc Trung ương được ủy quyền hoặc phân cấp phê duyệt quyết toán đối với các dự án nhóm B, C cho cơ quan cấp dưới trực tiếp.

2. Cơ quan thẩm tra quyết toán dự án hoàn thành:

a) Đối với các dự án sử dụng vốn đầu tư công thuộc cấp tỉnh quản lý: Sở Tài chính tổ chức thẩm tra.

b) Đối với các dự án sử dụng vốn đầu tư công thuộc cấp huyện quản lý: Phòng Tài chính – Kế hoạch tổ chức thẩm tra.

c) Đối với các dự án còn lại: Người có thẩm quyền phê duyệt quyết toán giao cho đơn vị có chức năng thuộc quyền quản lý tổ chức thẩm tra quyết toán dự án hoàn thành trước khi phê duyệt.

Trường hợp cần thiết, cấp có thẩm quyền phê duyệt quyết toán quyết định thành lập tổ công tác thẩm tra để thực hiện thẩm tra trước khi phê duyệt quyết toán; thành phần của tổ công tác thẩm tra quyết toán gồm đại diện của các đơn vị, cơ quan có liên quan trong quá trình tổ chức, thực hiện dự án.

Bạn có biết: Nếu sử dụng phần mềm Quyết toán GXD ngay từ đầu để làm thanh toán khối lượng hoàn thành, kiểm soát thanh toán thì đến khâu Quyết toán hợp đồng A-B, Quyết toán vốn đầu tư và Thẩm tra quyết toán rất là thuận lợi không?

Để đặt mua phần mềm Quyết toán GXD mời bạn liên hệ ngay Ms Thu An 0974 889 500. Để đăng ký dùng thử mời bạn truy cập https://gxd.vn.

{kind=link}

Recent Comments